Yanvarın maaşından gəlir vergisi tutulacaq

"2026‑cı ilin yanvarın 1‑dən etibarən özəl sektorda çalışan fiziki şəxslərin əməkhaqqından gəlir vergisinin mərhələli şəkildə tətbiq edilməsi planlaşdırılır".

Bu sözləri Operativ Media-ya açıqlamasında iqtisadçı ekspert Akif Nəsirli deyib.

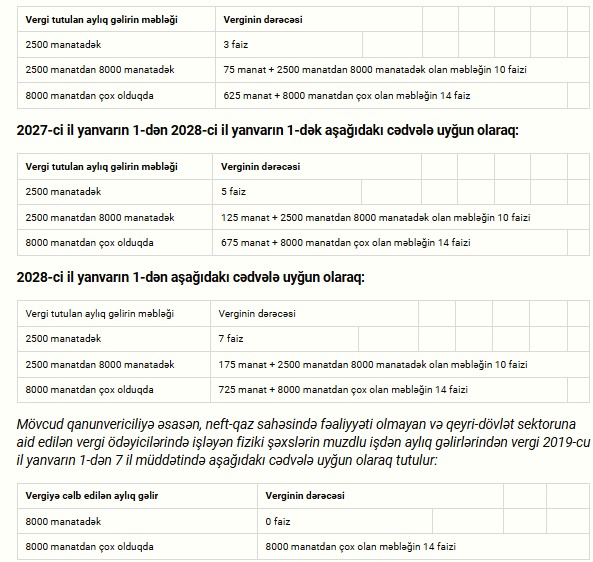

O bildirib ki, hazırda 2019‑cu ildən etibarən bu sahədə özəl sektora əməkhaqqı gəlirlərindən vergi güzəşti tətbiq olunur və 8 000 manata qədər maaşlarda gəlir vergisi tutulmur:

“Bu güzəştin müddəti bitdiyi üçün yeni sistemdə aşağıdakı kimi vergilər nəzərdə tutulur:

2500 manata qədər maaşlarda 3 %, 2500–8000 manat arası gəlirlər üçün 75 manat + 10 % (2500 manatdan artıq hissəyə), və 8000 manatdan çox olan gəlirlər üçün 625 manat + 14 % (8000 manatdan artıq hissəyə) gəlir vergisi tutulacaq.

Bu nisbətlər 2027 və 2028‑ci illərdə də mərhələli olaraq artırılacaq və ibtidai dəfə daha aşağı səviyyədə tətbiq olunacaq.

Bu dəyişiklik əməkhaqqı və real gəlirlərə birbaşa təsir edəcək. İndiyədək müəyyən miqdarda əməkhaqqı gəliri vergidən azad olduğu üçün işçilər vergi vermədən daha çox “əlində qalacaq” məbləğlə işləyirdilər. Yeni reqlamentlə gəlir vergisi tutulacağı üçün əməkhaqqından tutulmalar artacaq və vergi sonrası net gəlir azalacaq – xüsusən orta və yüksək maaş alanlar üçün bu təsir hiss olunacaq. Beləliklə, ailə büdcəsi və xərcləmə imkanları dəyişə bilər, çünki işçilər daha çox vergi ödəyəcəklər.

İşəgötürənlərin maaş siyasətinə təsirləri də nəzərə çarpandır. Gəlir vergisinin tətbiqi işəgötürənləri əməkhaqqı strukturunu nəzərdən keçirməyə məcbur edə bilər: bəzi yerlərdə maaş artımlarını daha mühüm faydalar (məsələn, qeyri‑nağd bonuslar, əlavə sosial təminatlar) formasında qurmaq istəyə bilərlər ki, işçilərdən vergi yükünü azaltmış olsunlar. Bu, əmək bazarında rəqabəti gücləndirə və işə götürənləri daha strateji maaş tətbiqetmə modellərinə yönləndirə bilər.

Eyni zamanda, gəlir vergisinin tətbiqi qeyri‑rəsmi məşğulluq riskini azalda da, artıra da bilər. Üstü açıq rəsmi əmək müqavilələri üçün vergi öhdəlikləri artdığı üçün bəzi işəgötürənlər rəsmiləşdirilməmiş işçilərə üstünlük verə, işçilər isə rəsmi əmək müqaviləsi əvəzinə qeyri‑rəsmi məşğulluğa üstünlük verə bilərlər ki, bu da dövlət üçün vergi gəlirlərinin aşağı düşməsi riskini doğura bilər. Əksinə, mərhələli tətbiq və aşağı faizlər vergi yükünü yumşaq şəkildə artırdığı üçün rəsmi əmək münasibətlərini qorumağa yönəlmiş motivasiya yaradılması da mümkündür – xüsusilə də dövlət tərəfindən bu dəyişiklik formal əmək bazarının şəffaflığını saxlamaq və kölgə iqtisadiyyatını azaltmaq məqsədi ilə aparılır.

Qısacası, bu vergi dəyişiklikləri əməkhaqqı xərclərini artıraraq işçilərin net maaşlarını azaldacaq, işəgötürənlərin maaş siyasətini yenidən düşünməsinə səbəb olacaq və rəsmi-qeyri‑rəsmi məşğulluq dinamikasını təsir edə bilər. Təsir səviyyəsi konkret sənaye, şirkət ölçüsü və əmək bazarındakı rəqabətə görə fərqli ola bilər”.